Notariusz rzeczywiście sprawdza zadłużenie mieszkania, ale w ograniczonym zakresie. Podczas transakcji kupna-sprzedaży nieruchomości, notariusz weryfikuje dokumenty dostarczone przez strony. Sprawdza też podstawowe informacje w dostępnych rejestrach. Może również zażądać dodatkowych zaświadczeń o niezaleganiu z opłatami.

To działanie jest kluczowe dla bezpieczeństwa transakcji. Pomaga uniknąć nieprzyjemnych niespodzianek związanych z ukrytymi długami. Warto jednak pamiętać, że zakres tej weryfikacji jest ograniczony. Kupujący powinni zachować czujność i nie polegać wyłącznie na sprawdzeniu notariusza.

Kluczowe wnioski:- Notariusz sprawdza zadłużenie mieszkania, ale w ograniczonym zakresie

- Weryfikacja obejmuje dokumenty, rejestry i ewentualne dodatkowe zaświadczenia

- Celem jest zapewnienie bezpieczeństwa transakcji

- Sprawdzenie notariusza nie zwalnia kupującego z własnej czujności

- Zakres weryfikacji może nie obejmować wszystkich potencjalnych zadłużeń

- Warto rozważyć dodatkowe sprawdzenie nieruchomości na własną rękę

Rola notariusza w weryfikacji zadłużenia nieruchomości

Notariusz sprawdza zadłużenie mieszkania w ograniczonym zakresie podczas transakcji kupna-sprzedaży. To kluczowy element procesu, mający na celu zapewnienie bezpieczeństwa obu stronom. Weryfikacja obejmuje analizę dokumentów i podstawowych informacji dostępnych w rejestrach.

| Zakres sprawdzania | Opis |

|---|---|

| Dokumenty | Analiza dokumentów przedstawionych przez strony |

| Rejestry | Weryfikacja informacji w dostępnych bazach danych |

| Zaświadczenia | Możliwość żądania dodatkowych zaświadczeń o niezaleganiu z opłatami |

Dokumenty i rejestry sprawdzane przez notariusza

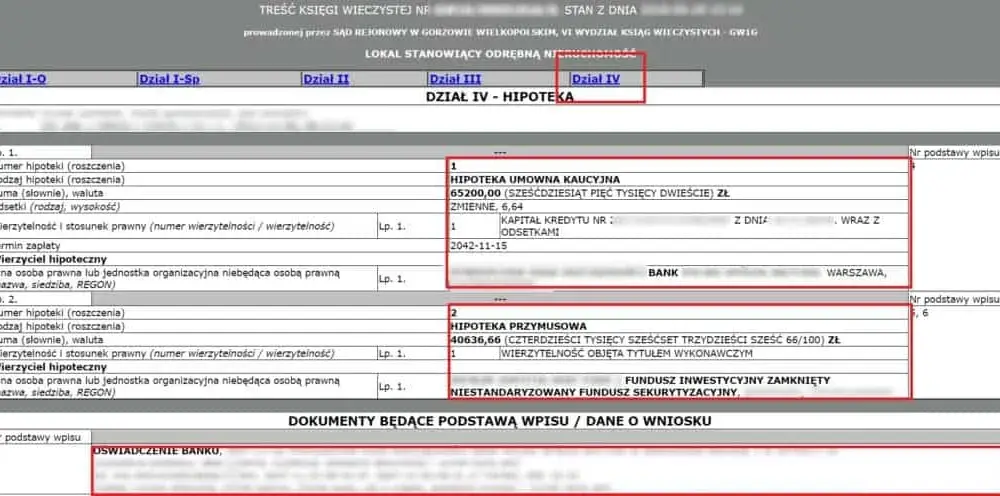

Notariusz analizuje szereg dokumentów podczas weryfikacji zadłużenia nieruchomości. Kluczowe są księgi wieczyste, które zawierają informacje o ewentualnych hipotekach i innych obciążeniach. Sprawdzane są również akty notarialne i umowy związane z nieruchomością. Jeśli chodzi o rejestry, notariusz weryfikuje obciążenia nieruchomości w Centralnej Bazie Danych Ksiąg Wieczystych. Może również sprawdzić informacje w rejestrze zastawów skarbowych, aby upewnić się, że nieruchomość nie jest obciążona zaległościami podatkowymi.Dodatkowe zaświadczenia w procesie notarialnym

Sprawdzanie długów mieszkania przez notariusza może obejmować żądanie dodatkowych zaświadczeń. Notariusz ma prawo poprosić o dokumenty potwierdzające brak zaległości w opłatach. Mogą to być zaświadczenia ze spółdzielni mieszkaniowej, wspólnoty czy urzędu skarbowego. Takie działanie ma na celu dokładniejsze zbadanie sytuacji finansowej nieruchomości.

- Zaświadczenie o niezaleganiu z opłatami za czynsz

- Potwierdzenie braku zaległości podatkowych

- Zaświadczenie o braku zadłużenia z tytułu opłat za media

- Dokument potwierdzający brak zaległości w funduszu remontowym

Cel weryfikacji zadłużenia przez notariusza

Głównym celem weryfikacji zadłużenia przez notariusza jest ochrona interesów obu stron transakcji. Sprawdzenie pozwala uniknąć sytuacji, w której kupujący nieświadomie nabywa nieruchomość obciążoną długami. Jednocześnie chroni sprzedającego przed potencjalnymi roszczeniami w przyszłości.

Dla bezpieczeństwa transakcji, rola notariusza w weryfikacji zadłużenia jest nieoceniona. Pomaga to w uniknięciu nieprzyjemnych niespodzianek i sporów prawnych po sfinalizowaniu sprzedaży.

Czytaj więcej: Spłata długów strategie - plan spłaty, redukcja zadłużenia

Ograniczenia w sprawdzaniu zadłużenia nieruchomości

Warto pamiętać, że zakres kontroli zadłużenia przez notariusza ma swoje ograniczenia. Notariusz opiera się głównie na dokumentach dostarczonych przez strony i publicznie dostępnych rejestrach. Nie ma możliwości weryfikacji wszystkich potencjalnych zobowiązań. Niektóre zadłużenia, szczególnie te najnowsze, mogą nie być jeszcze widoczne w oficjalnych dokumentach.

Odpowiedzialność stron w ujawnianiu zadłużenia

Sprzedający ma obowiązek ujawnić wszelkie znane mu zadłużenia związane z nieruchomością. Dotyczy to nie tylko hipoteki, ale także zaległości w opłatach czy nieuregulowanych podatków. Zatajenie takich informacji może skutkować odpowiedzialnością prawną i finansową.

Kupujący z kolei powinien zachować należytą staranność i aktywnie poszukiwać informacji o potencjalnych zadłużeniach. Warto zadawać konkretne pytania i prosić o dokumenty potwierdzające brak zobowiązań.

Konsekwencje ukrytego zadłużenia nieruchomości

Ukryte zadłużenie nieruchomości może mieć poważne konsekwencje dla kupującego. W skrajnych przypadkach może prowadzić do utraty prawa własności. Kupujący może być zmuszony do spłaty długów poprzedniego właściciela. Może to znacząco wpłynąć na wartość nieruchomości i możliwość jej dalszej sprzedaży. W niektórych sytuacjach konieczne może być wszczęcie postępowania sądowego przeciwko sprzedającemu.

| Rodzaj ukrytego zadłużenia | Potencjalne konsekwencje |

|---|---|

| Zaległe podatki | Konieczność spłaty, możliwe postępowanie egzekucyjne |

| Niespłacona hipoteka | Ryzyko przejęcia nieruchomości przez bank |

| Zaległe opłaty za media | Problemy z podłączeniem usług, konieczność spłaty długu |

Jak zabezpieczyć się przed ukrytym zadłużeniem?

Aby zabezpieczyć się przed ukrytym zadłużeniem, kupujący powinien podjąć kilka kluczowych kroków. Warto zażądać aktualnych zaświadczeń o braku zaległości od sprzedającego. Samodzielne sprawdzenie ksiąg wieczystych i rejestru zastawów skarbowych jest również niezbędne. Dobrym pomysłem jest też bezpośredni kontakt ze spółdzielnią lub wspólnotą mieszkaniową.Rola notariusza w tym procesie jest istotna, ale nie wyczerpująca. Notariusz może doradzić, jakie dodatkowe kroki podjąć, aby minimalizować ryzyko. Jednak ostateczna odpowiedzialność za dokładne sprawdzenie stanu prawnego i finansowego nieruchomości spoczywa na kupującym.

Kompleksowa weryfikacja: klucz do bezpiecznego zakupu

Rola notariusza w sprawdzaniu zadłużenia nieruchomości jest istotna, ale ograniczona. Notariusz weryfikuje dostępne dokumenty i rejestry, jednak nie jest w stanie wykryć wszystkich potencjalnych obciążeń. Dlatego kluczowa jest aktywna postawa kupującego w procesie weryfikacji stanu prawnego i finansowego nieruchomości.

Artykuł podkreśla znaczenie dodatkowych działań, takich jak żądanie zaświadczeń o braku zaległości czy samodzielne sprawdzenie ksiąg wieczystych. Świadomość ograniczeń w sprawdzaniu zadłużenia przez notariusza powinna motywować kupujących do dokładniejszego badania stanu nieruchomości. Tylko kompleksowe podejście, łączące weryfikację notarialną z własnym dochodzeniem, może skutecznie zabezpieczyć przed ryzykiem ukrytego zadłużenia.