Sąd w Polsce ma prawo rozłożyć spłatę zadłużenia na raty. Wynika to z artykułu 320 Kodeksu postępowania cywilnego. Nie ma jednak określonej maksymalnej liczby rat. Sąd podejmuje decyzję indywidualnie, biorąc pod uwagę okoliczności sprawy.

Rozłożenie długu na raty jest możliwe w szczególnie uzasadnionych przypadkach. Sąd ocenia sytuację finansową dłużnika i wysokość zadłużenia. Może ustalić spłatę w kilku lub nawet kilkudziesięciu ratach. Wszystko zależy od konkretnej sytuacji.

Kluczowe informacje:

- Sąd może rozłożyć dług na raty na podstawie art. 320 KPC

- Nie istnieje ustawowo określona maksymalna liczba rat

- Decyzja o liczbie rat zależy od indywidualnej oceny sądu

- Pod uwagę brana jest sytuacja finansowa dłużnika i wysokość długu

- Rozłożenie na raty jest możliwe w szczególnie uzasadnionych przypadkach

- Liczba rat może wynosić od kilku do kilkudziesięciu

Sądowe rozłożenie długu na raty - podstawy prawne

Podstawą prawną dla rozłożenia długu na raty sądowe jest artykuł 320 Kodeksu postępowania cywilnego. Przepis ten daje sądom możliwość podjęcia decyzji o rozłożeniu spłaty zadłużenia na raty w szczególnie uzasadnionych przypadkach. Oznacza to, że sąd ma uprawnienia do ustalenia spłaty długu w wielu ratach, jeśli uzna to za konieczne.

| Podstawa prawna | Art. 320 Kodeksu postępowania cywilnego |

| Warunek | Szczególnie uzasadnione przypadki |

| Decyzja | Leży w gestii sądu |

Brak limitu rat - elastyczność sądowych decyzji

Warto podkreślić, że nie istnieje ustawowo określona maksymalna liczba rat sądowych. Sąd ma pełną swobodę w ustalaniu liczby rat, kierując się indywidualnymi okolicznościami każdej sprawy. Ta elastyczność pozwala na dostosowanie planu spłaty do rzeczywistych możliwości dłużnika.

Dzięki temu sąd może ustalić zarówno krótkoterminowy plan spłaty z kilkoma ratami, jak i długoterminowe rozwiązanie rozłożone na wiele lat. Wszystko zależy od specyfiki danej sytuacji i oceny sędziego.

Czynniki wpływające na liczbę przyznanych rat

Przy ustalaniu na ile rat sąd może rozłożyć zadłużenie, bierze się pod uwagę szereg czynników. Sąd analizuje całokształt sytuacji dłużnika, aby określić optymalną liczbę rat. Kluczowe znaczenie ma zarówno sytuacja finansowa dłużnika, jak i wysokość zadłużenia. Dodatkowo, sąd rozważa perspektywy poprawy sytuacji materialnej dłużnika w przyszłości.

- Aktualna sytuacja finansowa dłużnika

- Wysokość zadłużenia

- Perspektywy poprawy sytuacji materialnej

- Stabilność źródeł dochodu dłużnika

- Stosunek wysokości rat do możliwości płatniczych

Sytuacja finansowa dłużnika a liczba rat

Sytuacja finansowa dłużnika jest kluczowym czynnikiem wpływającym na decyzję sądu o liczbie rat. Sąd bada dochody, wydatki i zobowiązania dłużnika, aby określić jego realną zdolność do spłaty zadłużenia. Celem jest ustalenie takiej liczby rat, która umożliwi spłatę długu bez nadmiernego obciążenia budżetu dłużnika.

Na przykład, osoba z niskimi dochodami może otrzymać zgodę na spłatę w większej liczbie mniejszych rat. Z kolei dłużnik o stabilnej sytuacji finansowej może zostać zobowiązany do spłaty w mniejszej liczbie wyższych rat.

Czytaj więcej: Przelicznik soli na łyżki - 15, 20, 30 g soli w łyżkach

Typowe okresy spłaty i liczba rat - przykłady

Choć każda sprawa jest rozpatrywana indywidualnie, można wyróżnić pewne typowe okresy spłaty i liczby rat przyznawanych przez sądy. Czas trwania spłaty może wahać się od kilku miesięcy do nawet kilku lat. Liczba rat jest dostosowywana do wysokości zadłużenia i możliwości finansowych dłużnika.

| Wysokość zadłużenia | Typowy okres spłaty | Przybliżona liczba rat |

| Do 10 000 zł | 6-12 miesięcy | 6-12 |

| 10 000 - 50 000 zł | 1-3 lata | 12-36 |

| Powyżej 50 000 zł | 3-5 lat | 36-60 |

Krótkoterminowe vs długoterminowe rozłożenie na raty

Krótkoterminowe rozłożenie na raty obejmuje zazwyczaj okres do 12 miesięcy. Jest to rozwiązanie często stosowane przy mniejszych kwotach zadłużenia lub gdy dłużnik ma perspektywy szybkiej poprawy sytuacji finansowej.

Długoterminowe rozłożenie na raty może trwać nawet kilka lat. Takie rozwiązanie jest typowe dla większych zadłużeń. Pozwala ono na rozłożenie spłaty na mniejsze, bardziej przystępne raty. Daje to dłużnikowi szansę na systematyczną spłatę bez nadmiernego obciążenia miesięcznego budżetu.

Czytaj więcej: Jak szybko i bezpiecznie zorientować się w swoich zobowiązaniach finansowych online

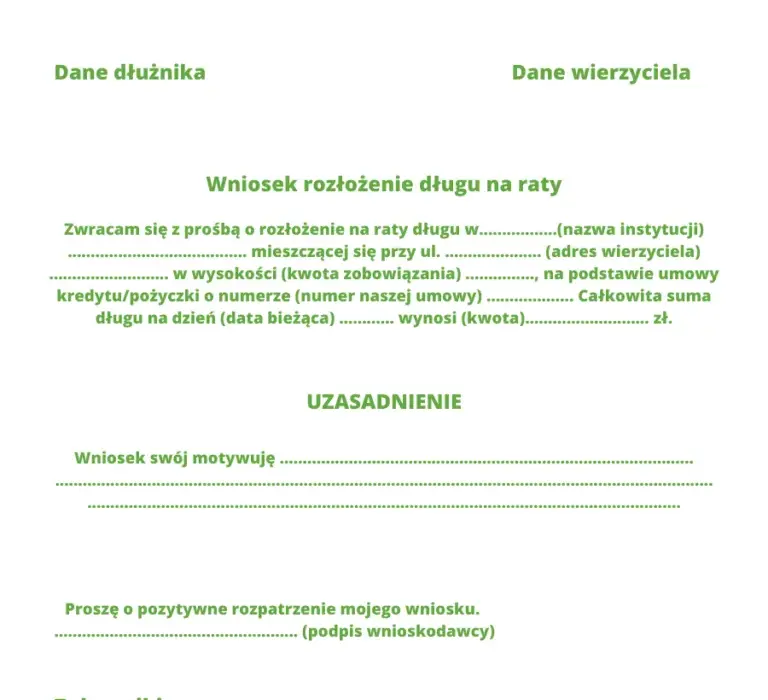

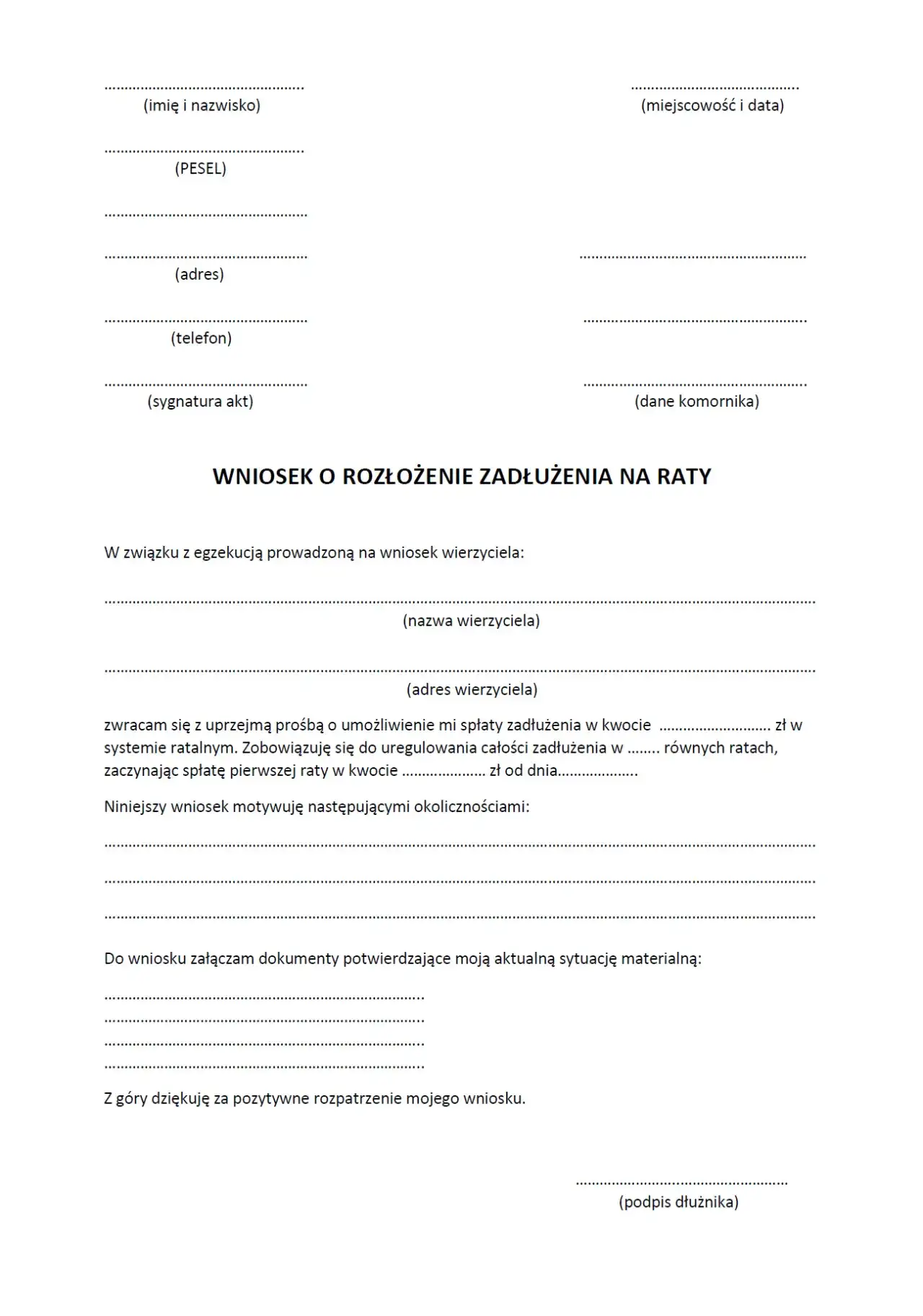

Jak złożyć wniosek o rozłożenie zadłużenia na raty?

Proces składania wniosku o rozłożenie długu na raty wymaga starannego przygotowania. Dłużnik musi dokładnie opisać swoją sytuację finansową i przedstawić argumenty przemawiające za rozłożeniem zadłużenia na raty. Wniosek należy złożyć do sądu, który wydał wyrok w sprawie zadłużenia. Warto pamiętać, że wniosek powinien być złożony przed rozpoczęciem egzekucji komorniczej.

Proces składania wniosku o rozłożenie długu na raty wymaga starannego przygotowania. Dłużnik musi dokładnie opisać swoją sytuację finansową i przedstawić argumenty przemawiające za rozłożeniem zadłużenia na raty. Wniosek należy złożyć do sądu, który wydał wyrok w sprawie zadłużenia. Warto pamiętać, że wniosek powinien być złożony przed rozpoczęciem egzekucji komorniczej.

- Przygotowanie szczegółowego opisu sytuacji finansowej

- Zebranie dokumentów potwierdzających dochody i wydatki

- Sporządzenie wniosku z uzasadnieniem

- Dołączenie wszystkich niezbędnych załączników

- Złożenie wniosku w sądzie, który wydał wyrok

- Oczekiwanie na decyzję sądu

Kluczowe elementy skutecznego wniosku

Skuteczny wniosek o rozłożenie zadłużenia na raty powinien zawierać szczegółowe informacje o sytuacji finansowej dłużnika. Należy przedstawić aktualne dochody, stałe wydatki oraz inne zobowiązania finansowe. Ważne jest również wyjaśnienie, dlaczego spłata całości zadłużenia jednorazowo nie jest możliwa.

Do wniosku warto dołączyć dokumenty potwierdzające przedstawione informacje. Mogą to być zaświadczenia o zarobkach, wyciągi bankowe czy rachunki za stałe opłaty. Im bardziej kompletna dokumentacja, tym większe szanse na pozytywne rozpatrzenie wniosku.

Konsekwencje niespłacania ustalonych rat sądowych

Niespłacanie rat ustalonych przez sąd może prowadzić do poważnych konsekwencji. Najważniejszą z nich jest natychmiastowa wymagalność całego pozostałego zadłużenia. Oznacza to, że wierzyciel może żądać spłaty całej pozostałej kwoty od razu, bez względu na wcześniej ustalone raty.

Dodatkowo, niespłacanie rat może skutkować wszczęciem postępowania egzekucyjnego. Wierzyciel ma prawo skierować sprawę do komornika, który może zająć majątek dłużnika. Może to obejmować zajęcie wynagrodzenia, kont bankowych czy nawet nieruchomości. Ponadto, nieterminowe spłaty mogą negatywnie wpłynąć na historię kredytową dłużnika.

Możliwości obrony przy problemach ze spłatą

W przypadku problemów ze spłatą ustalonych rat, dłużnik ma kilka możliwości obrony. Może złożyć wniosek o zmianę warunków rozłożenia zadłużenia przez sąd, argumentując pogorszenie sytuacji finansowej. Istnieje też możliwość ubiegania się o zawieszenie spłaty rat na określony czas. W skrajnych przypadkach dłużnik może rozważyć ogłoszenie upadłości konsumenckiej. Kluczowe jest szybkie działanie i kontakt z wierzycielem lub sądem, zanim sytuacja ulegnie dalszemu pogorszeniu.

Elastyczność sądu kluczem do spłaty zadłużenia

Rozłożenie długu na raty sądowe to skuteczne narzędzie dla osób borykających się z trudnościami finansowymi. Sąd, kierując się indywidualnymi okolicznościami sprawy, może elastycznie dostosować liczbę i wysokość rat do możliwości dłużnika. Brak ustawowego limitu rat pozwala na stworzenie planu spłaty odpowiadającego realnej sytuacji finansowej zadłużonego.

Kluczowe w procesie ubiegania się o rozłożenie długu na raty jest staranne przygotowanie wniosku i przedstawienie pełnego obrazu swojej sytuacji finansowej. Warto pamiętać, że decyzja sądu to nie tylko przywilej, ale i zobowiązanie - niespłacanie ustalonych rat może prowadzić do poważnych konsekwencji, włącznie z natychmiastową wymagalnością całego zadłużenia.